Aufwendungen • Definition Gabler Wirtschaftslexikon

Aufwand » Definition, Erklärung & Beispiele + Übungsfragen

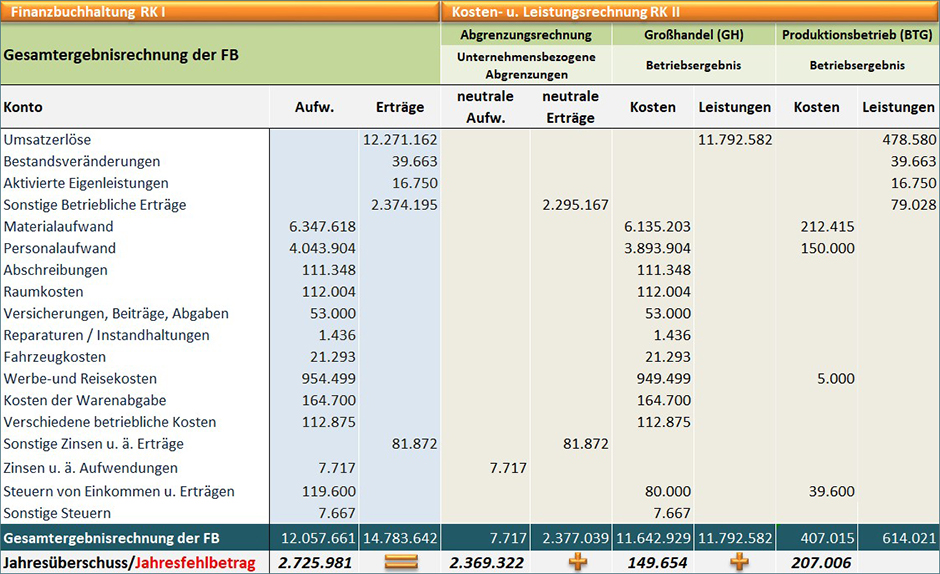

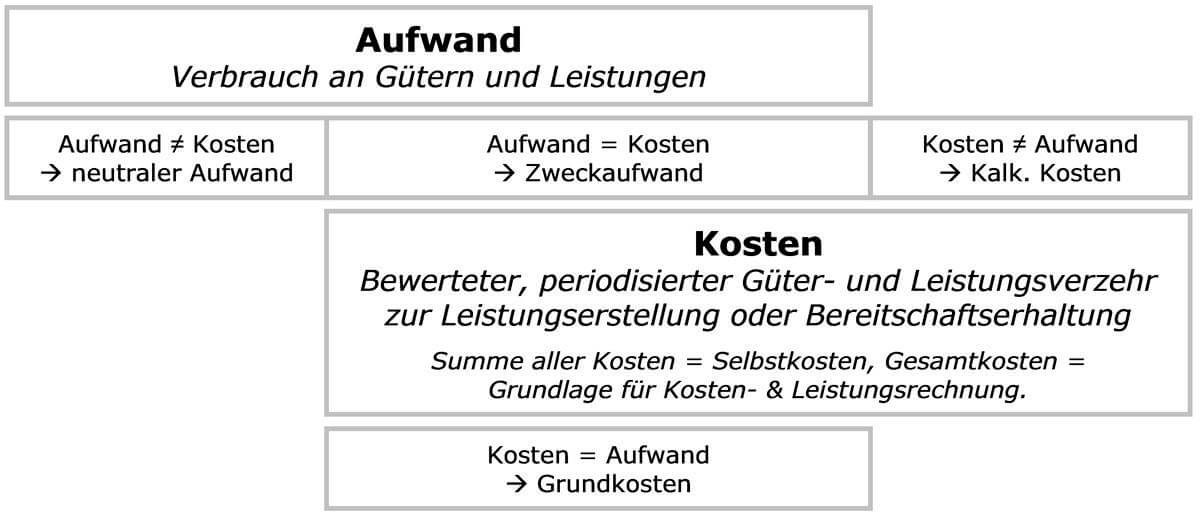

Kosten sind periodisch- und betriebszweckbezogene Aufwendungen, die nicht außerordentlich auftreten; Merke: Alle Kosten sind Aufwendungen, aber nicht jeder Aufwand stellt gleichzeitig Kosten dar; Wie dir vielleicht schon aufgefallen ist, ist die Aufteilung grundsätzlich genau gleich wie auch bei Erträgen und Erlösen.

buchwerk 4.0 Kaufmännisches Rechnungswesen

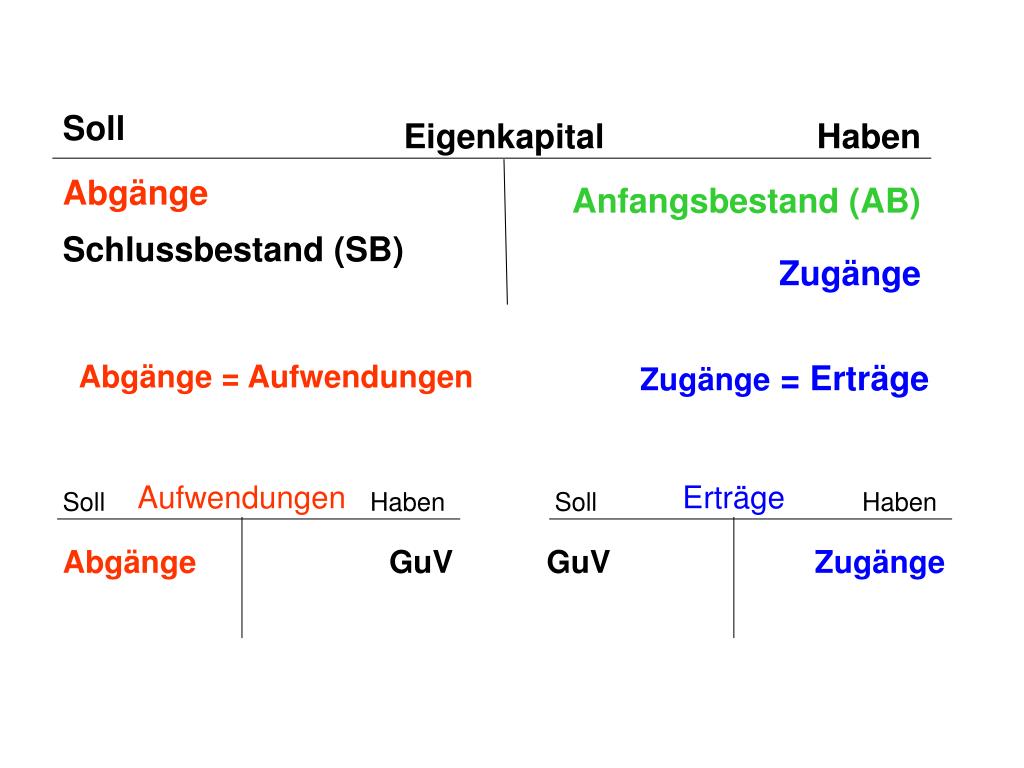

Abgrenzung der Begriffe Aufwand und Kosten. Kosten sind in jedem Fall und in voller Höhe mit der Leistungserstellung im Betrieb verbunden.. Konto "Eigenkapital" abgeschlossen, sondern über "Gewinn und Verlust". Das Gewinn- und Verlustkonto sammelt die Erträge im Haben und die Aufwendungen im Soll.

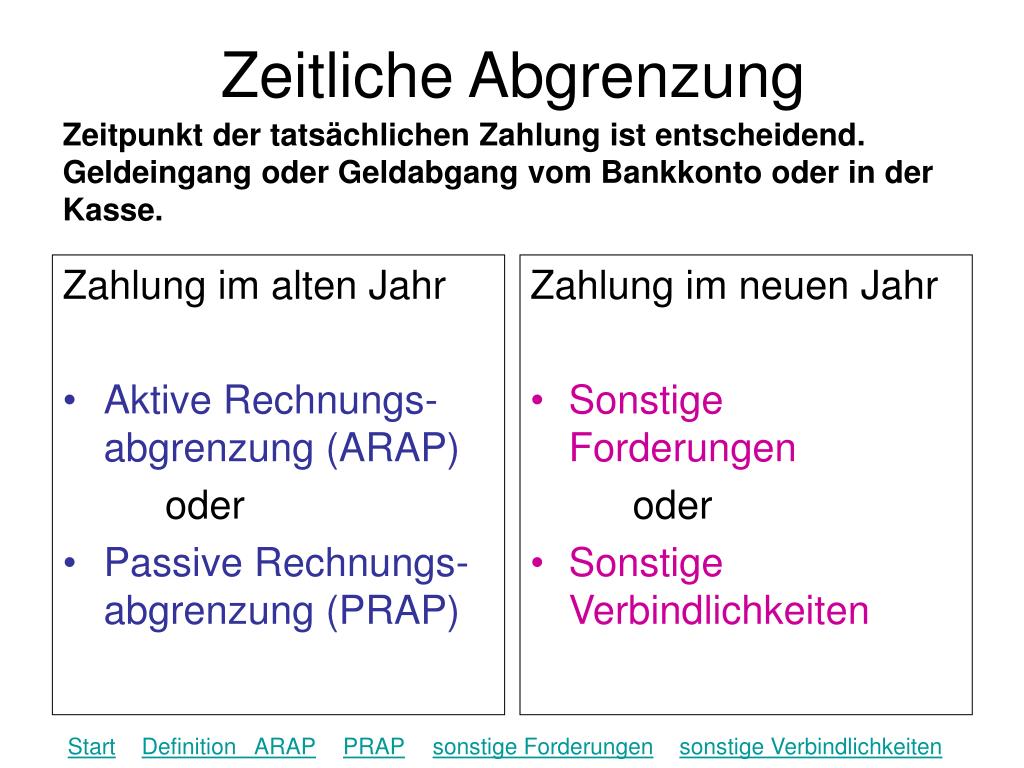

PPT Zeitliche Abgrenzung PowerPoint Presentation, free download ID699922

Aufwand und Ertrag bezeichnen die Summe (Auszahlung) aller betrieblich veranlassten Leistungen eines Unternehmens. Mit dem online Rechnungsprogramm SumUp Rechnungen können Sie Ihre Aufwendungen und Erträge schnell und einfach erfassen - so behalten Sie immer den Überblick über Ihre Finanzen. Unter Aufwand und Ertrag wird die Summe der.

sonstige betriebliche Erträge • Definition Gabler Wirtschaftslexikon

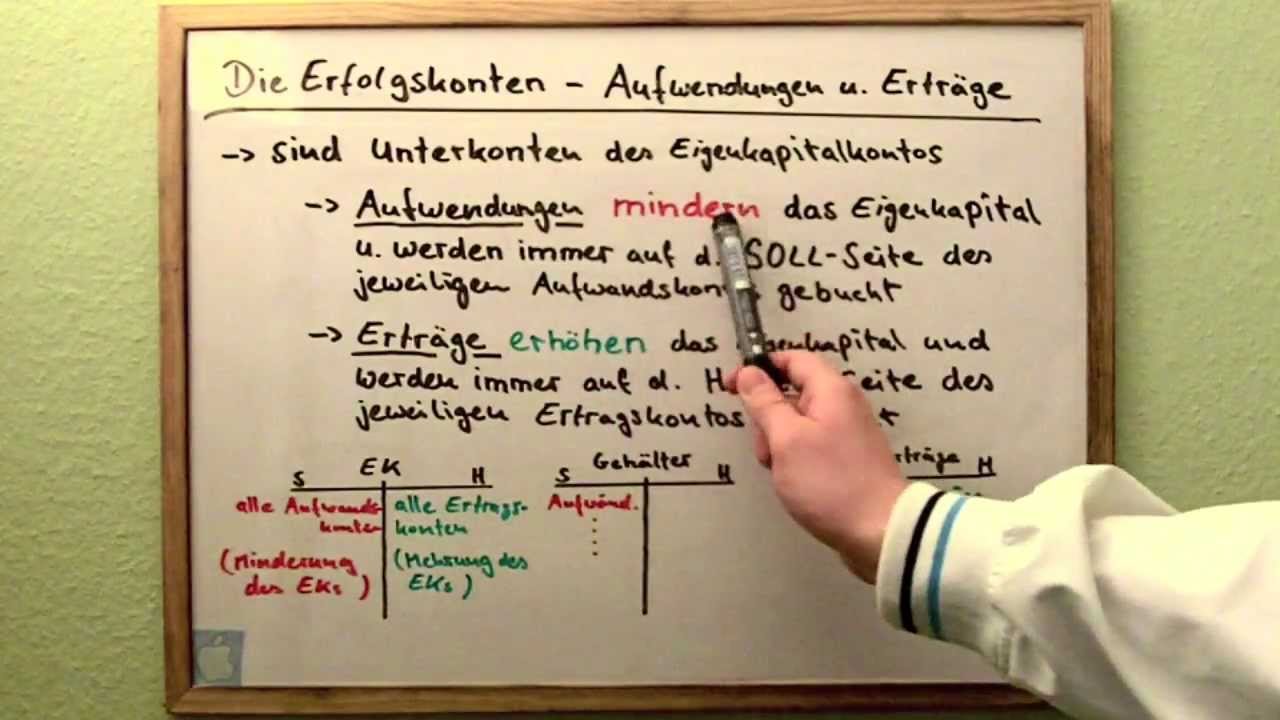

Ertrag kann gleichzeitig Einnahme sein, wenn Leistungserstellung und Rechnungsstellung in der gleichen Abrechnungsperiode erfolgen. Im Rechnungswesen handelt es sich bei Aufwand und Ertrag um Erfolgskonten. Das sind Unterkonten des Eigenkapitalkontos, weil sie erfolgswirksam sind.

Erfolgskonten, Aufwendungen und Erträge einfach erklärt! (Full) YouTube

So kannst du dir leicht merken, was Erträge und Erlöse sind: Finanzbuchhaltung: verbucht Erträge und Aufwendungen für alle Geschäftsvorfälle Kosten- und Leistungsrechnung: betrachtet Erlöse und Kosten aus dem Betriebszweck . Ist Ertrag gleich Gewinn? Nein. Als Ertrag sehen Betriebswirtschaftler den Wertzuwachs des Vermögens, also meist.

Aufwandskonto • Buchung und Beispiel · [mit Video]

Die Beurteilung der finanziellen Gesundheit eines Unternehmens kann ein komplexes Unterfangen sein. Zwei Schlüsselbegriffe, die hierbei eine Rolle spielen, sind Aufwand und Ertrag.Sie sind essenziell für das Verständnis von Bilanzen und Gewinn- und Verlustrechnungen.Dieser Beitrag erklärt den Unterschied zwischen Aufwand und Ertrag und warum sie im Rechnungswesen so bedeutend sind.

PPT Soll PowerPoint Presentation, free download ID3308322

Neutraler Aufwand. Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen. Das betriebliche Rechnungswesen teilt den gesamten Aufwand einer Abrechnungsperiode in Zweckaufwand und neutralen Aufwand ein. Der neutrale Aufwand wird nicht im Zuge der betrieblichen Leistungserstellung verursacht, ihm stehen keine Kosten.

Sonstige betriebliche Erträge » Definition, Erklärung & Beispiele + Übungsfragen

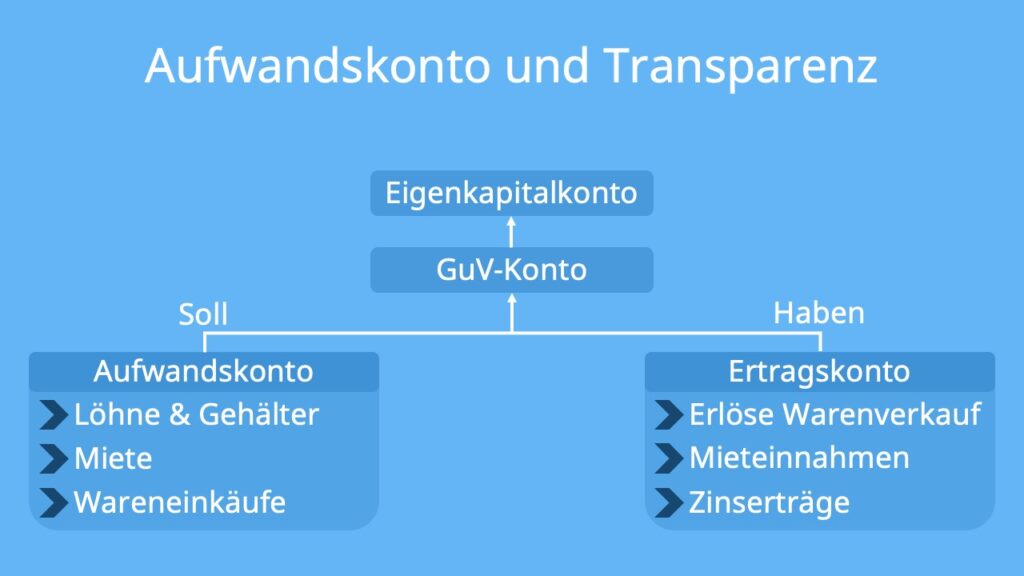

Erlöse und Erträge erhöhen das Eigenkapital und sind im Haben zu buchen; Aufwendungen vermindern das Eigenkapital und müssen im Soll erfasst werden. Um die gesetzlich geforderte Transparenz in der betrieblichen Buchführung zu gewährleisten, ist für jeden Ertrag und für jeden Aufwand ein entsprechendes Erfolgskonto anzulegen.

Doppelte Buchführung einfach erklärt

Aufwendungen, Kosten, Erträge, Leistungen Aufwendungen / Erträge. sind alle Geschäftsvorfälle, die das Eigenkapital mindern / erhöhen; Buchführung; Kosten / Leistungen. betriebliche Aufwendungen (Zweckaufwendungen) / Erträge (Zweckerträge) also alle Aufwendungen / Ertäge, die mit dem eigentlichen Betriebszweck zu tun haben

Aufwand und Ertrag lexoffice

Warum ist der Ertrag wichtig? Der Ertrag sorgt im Endeffekt dafür, dass Umsatz und Gewinn sich steigern und damit den Wert des Unternehmens erhöhen. Ein Unternehmen wirtschaftet nur dann positiv, wenn die Erträge höher sind als die Aufwendungen.. Beispiele für Aufwand und Ertrag sind:. die Aufwendung von Rohstoffen, Material und Arbeitskraft: Aufwand, um eine handelbare Ware zu fertigen

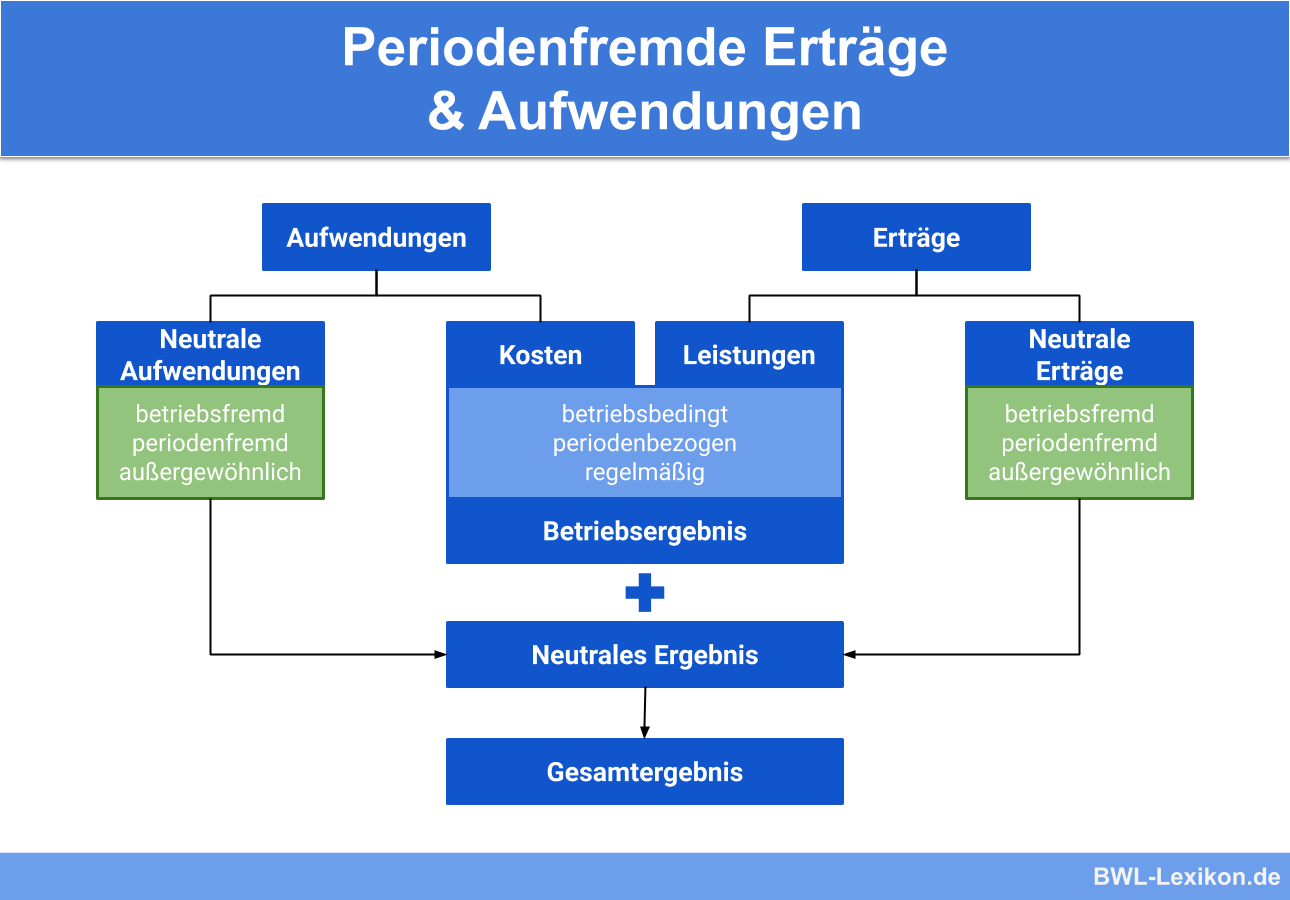

Periodenfremde Erträge / periodenfremde Aufwendungen » Definition, Erklärung & Beispiele

Den Saldo vom Gewinn- und Verlustkonto übernimmst du anschließend ins Eigenkapitalkonto. Sind deine Erträge höher als die Aufwendungen, hast du Gewinn gemacht. Hast du dagegen mehr Aufwendungen als Erträge, bedeutet das Verlust.

RechnungswesenBegriffe Auszahlung, Ausgabe, Aufwand und Kosten (2)

Aufwand und Ertrag als Unterkonten des Eigenkapitals. Schauen wir uns dazu zunächst mal die Begriffe Aufwand und Ertrag an. Aufwendungen mindern, Erträge hingegen erhöhen das Eigenkapital. Beispiele für erstere sind Lohn-, Zins-, Miet- oder Rohstoffaufwendungen. Beispiele für Erträge wären: Umsatzerlöse aus Verkäufen, Miet- oder.

Ertragskonten » Definition, Erklärung & Beispiele + Übungsfragen

Dabei sind die Begriffe Aufwand und Ertrag von enormer Bedeutung. Aufwand: Aufwendungen entstehen durch den Verbrauch / Nutzung von Gütern und Dienstleistungen, durch Steuern und sonstige Abgaben. Ertrag: Erträge entstehen vor allem durch den Verkauf der betrieblichen Leistungen (Umsatzerlöse)

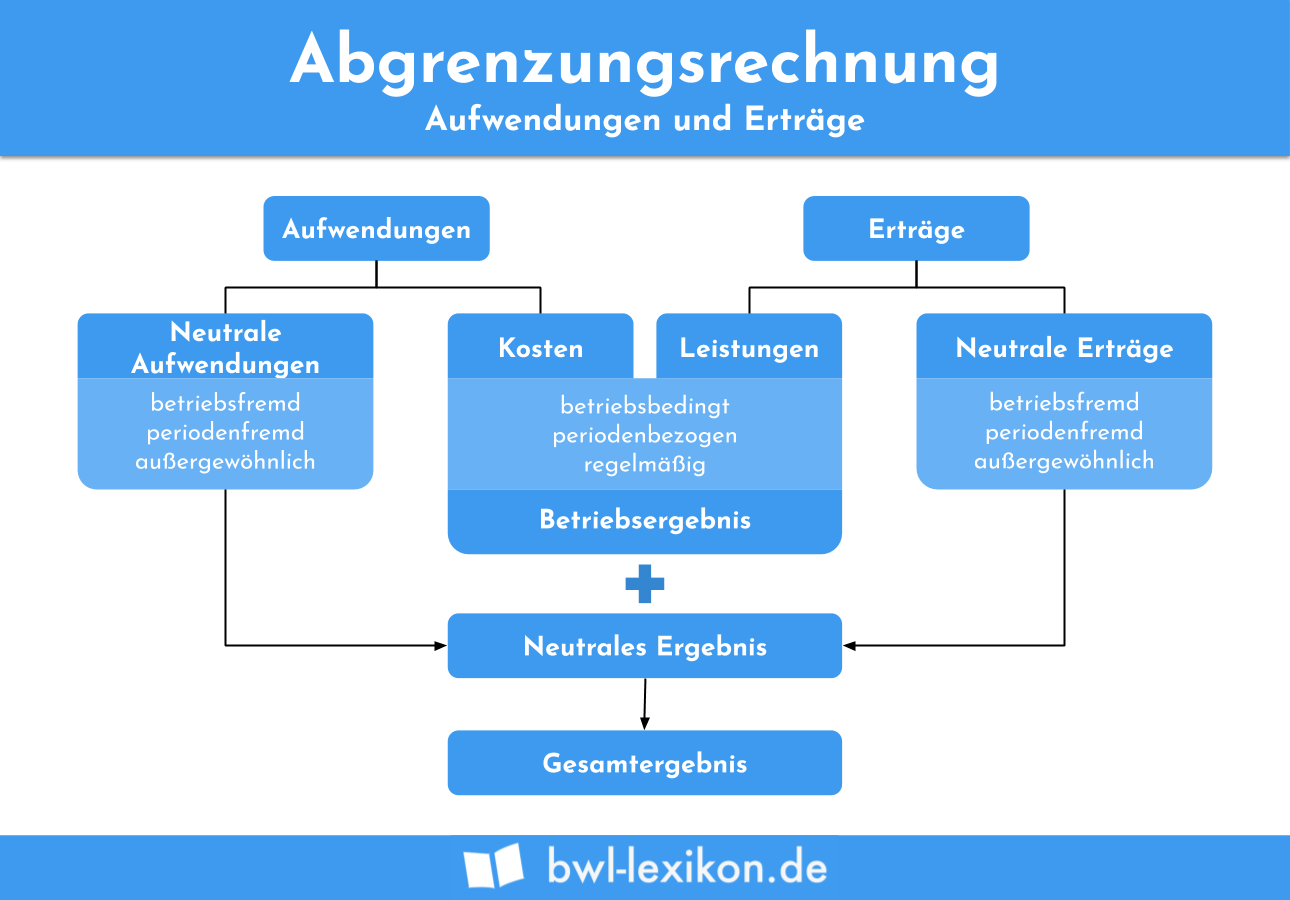

Abgrenzungsrechnung » Definition, Erklärung & Beispiele + Übungsfragen

Unterschied Ertrag Erlös. Ertrag und Erlös sind Fachbegriffe des Rechnungswesens. Du weißt bestimmt schon, dass dort zwischen externem Rechnungswesen und internem Rechnungswesen unterschieden wird. Auf dieser Unterscheidung basiert auch die Abgrenzung zwischen den beiden Begriffen.. Genauso wie der Aufwand wird der Ertrag dem.

Gewinn und Verlustrechnung (GuV) richtig erstellen

So kannst du dir leicht merken, was Erträge und Erlöse sind: Finanzbuchhaltung: verbucht Erträge und Aufwendungen für alle Geschäftsvorfälle Kosten- und Leistungsrechnung: betrachtet Erlöse und Kosten aus dem Betriebszweck Ist Ertrag gleich Gewinn? Nein. Als Ertrag sehen Betriebswirtschaftler den Wertzuwachs des Vermögens, also meist.

Ertrag Aufwand und Ertrag einfach erklärt Prüfungswissen für * * * ertrag, 1

Aufwand und Ertrag (beziehungsweise Aufwendungen und Erträge) sind die sogenannten Erfolgskonten im Rechnungswesen eines Unternehmens.Als Erfolgskonten werden sie deshalb bezeichnet, weil sie einen direkten Einfluss auf den Erfolg des Unternehmens haben: Aufwendungen (zum Beispiel für den Einkauf von Rohstoffen) schmälern den Gewinn, Erträge (zum Beispiel in Form von Umsatzerlösen.

.